子育て世代のためのビットコイン節約術と貯金術

- 子育て費用が増える中で、少しでも将来の資産を増やしたい

- 忙しくても簡単にできる節約や投資の方法を知りたい

- ビットコインを使った貯金術に興味はあるけどリスクが不安

初心者でもできるビットコイン積立の始め方

ビットコイン積立は、毎月一定額を自動で購入する方法です。これにより価格変動リスクを平準化でき、購入のタイミングを迷う必要がなくなります。子育て世代は時間も限られるため、自動積立機能がある取引所を選びましょう。GMOコインやコインチェックは手数料面でも有利です。

積み立て投資のシミュレーションも記事を書いていますので、気になる方はぜひ参考にしてくださいね!

子育て世代こそビットコインを検討すべき理由

子育てになると支出や時間の消費が激しくなります、そのために資産を形成するための労力は時間をかけにくくなります。しかし、だからこそ今後の資産を早めに作っていくために、ビットコインを検討する必要があると私は思います。その理由を👇下に書きます。

将来の教育資金や住宅資金のインフレ対策になる

子育て世代にとって最大の課題は、数年〜十数年先に必要になるまとまった資金です。教育費や住宅ローンは、インフレが進めば実質的な負担が増えてしまいます。ビットコインは発行上限が決まっており、長期的に希少性が高まるため、インフレヘッジの手段になり得ます。定期的な積立で少しずつ保有量を増やすことで、将来の資金価値を守る可能性があります。

少額から始められ生活に負担をかけにくい

ビットコインは1枚丸ごと買う必要はなく、数百円〜数千円から購入可能です。子育て中は毎月の生活費や習い事などで余裕が少ない場合も多いですが、生活費の1〜2%程度をビットコイン積立に回すなら負担は軽く、長期的な資産形成のきっかけになります。また、スマホアプリで自動積立を設定すれば、ほぼ手間なく続けられます。

子どもへの金融教育のきっかけになる

ビットコインは単なる投資対象にとどまらず、世界的な金融システムや経済の仕組みを学ぶ入り口にもなります。保有や運用の過程で、価格変動や為替、国際情勢などの知識が自然と身につきます。親子で一緒にチャートを見たり、ニュースを共有したりすることで、子どもに早くから金融リテラシーを身につけさせる良いきっかけになります。

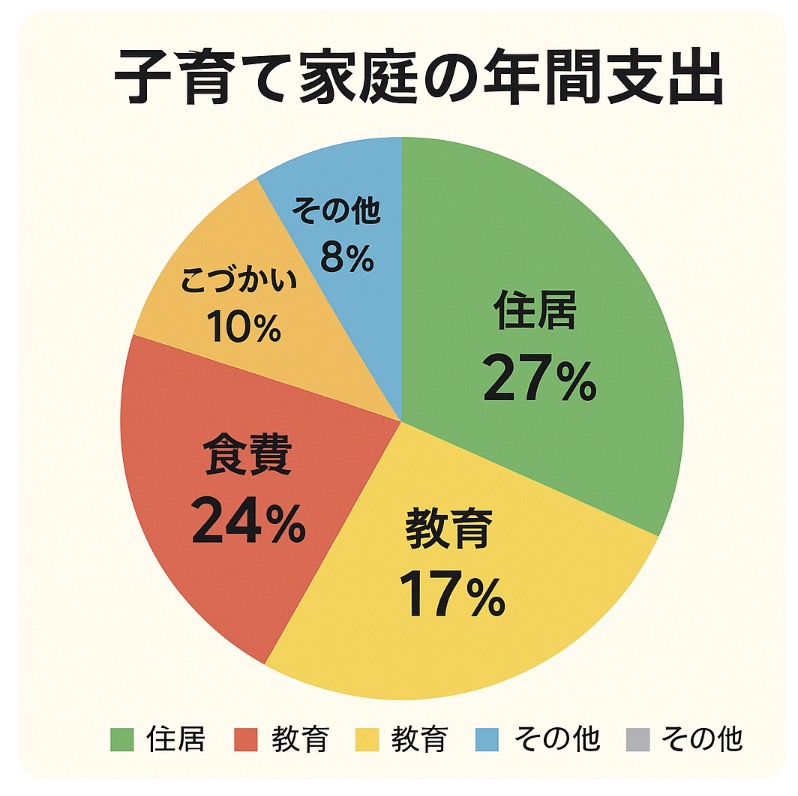

子育て家庭の年間支出

子育て世代は教育費、生活費、住宅ローンなど、支出が多く資産形成に回せるお金が限られがちです。そんな中、少額から始められて長期的な成長が期待できるビットコインは有効な選択肢になります。株式投資よりも24時間取引可能で、スマホひとつで運用できるため、育児の合間にも管理しやすいのが特徴です。

節約と投資を同時に実現する生活習慣

節約は単なる支出の削減ではなく、浮いたお金を資産に変えることが重要です。例えば、外食を月2回減らすだけで数千円の余裕が生まれ、その分をビットコイン積立に回せば長期的に大きな差になります。また、買い物はポイント還元率の高いクレジットカードを利用し、そのポイントを仮想通貨購入に充てる方法も有効です。

節約額をビットコイン積立に回した場合のシミュレーション(例)

| 節約できた額(月) | 年間の積立額 | 5年後の積立総額(元本) | 過去5年の年平均成長率+5%の場合の想定額 |

|---|---|---|---|

| 3,000円 | 36,000円 | 180,000円 | 約230,000円 |

| 5,000円 | 60,000円 | 300,000円 | 約380,000円 |

| 10,000円 | 120,000円 | 600,000円 | 約760,000円 |

| 20,000円 | 240,000円 | 1,200,000円 | 約1,520,000円 |

| 30,000円 | 360,000円 | 1,800,000円 | 約2,280,000円 |

教育資金シミュレーションと事例

教育式んシミュレーションを作ってみました。使うお金が決まっているものだけを対象にしていますので、生活に合わせて見て見てください。

前提と考え方(かんたん)

- 目的別に“使う時期”が決まっているお金だけを対象にする(例:高校入学時、大学初年度など)。

- 日常費と緊急資金は別口座に退避。ビットコインは余剰資金でドルコスト積立が基本。

- 利回りは将来の確約ではないので、複数シナリオで見るのが安全。

目標額までに月いくら必要かは

M = FV × r / { (1 + r)^n − 1 }

(FV 目標額、r 月利、n 残り月数)

月いくらで届く?教育資金シミュレーション(例)

目標 200万円を10年で用意

| 年平均リターン想定 | 毎月の必要額 |

|---|---|

| ゼロ成長 | 約16,700円 |

| 3% | 約14,300円 |

| 5% | 約12,900円 |

| 7% | 約11,500円 |

目標 500万円を15年で用意

| 年平均リターン想定 | 毎月の必要額 |

|---|---|

| ゼロ成長 | 約27,800円 |

| 3% | 約22,000円 |

| 5% | 約18,700円 |

| 7% | 約15,700円 |

目標 300万円を7年で用意

| 年平均リターン想定 | 毎月の必要額 |

|---|---|

| ゼロ成長 | 約35,700円 |

| 3% | 約32,200円 |

| 5% | 約29,900円 |

| 7% | 約27,500円 |

<事例> 子育てに関する3つのリアル事情

事例 A:未就学児がいる共働き

- 目的 大学入学までにまとまった初年度費用を用意

- 期間 十五年

- 設計 家計アプリで固定費見直し。浮いた一万五千円をビットコイン積立へ。年一回だけ点検。

- ルール 価格が半分になっても積立は止めない。二倍になったら半分を学資用円預金へ移す。

- 結果イメージ ゼロ成長でも年二十万円弱の原資形成が続き、控えめ成長なら目標到達が前倒し。

事例 B:小学生と中学生の二人

- 目的 上の子の高校入学、下の子の中学入学タイミングでの支出平準化

- 期間 5年と8年の二本立て

- 設計 積立を2つの“バケツ”に分ける。短期は円積立、長めはビットコイン積立。

- ルール ビットコイン側は月1万円。毎年3月にリバランス。必要額が近づいた分から順次円に着地。

- 結果イメージ 相場に翻弄されず必要時点で現金化できる安心感が高い。

事例 C:高校生がいる単親世帯

- 目的 1年後の入学金と初年度納付

- 期間 短期

- 設計 価格変動リスクが大きいので新規のビットコイン購入は最小限。既存保有のみ一部売却基準を明確化。

- ルール 目標額に対して3割確保できたら順次円へ。アラートで価格監視、既定のレンジで機械的に処理。

- 結果イメージ 急変動に備えながら必要資金を確保。機会損失より資金確実性を優先。

設計テンプレ(そのままコピペで使える)

目的と期日を明確に目標金額を設定して使える設計テンプレートを作りました。そのままコピペしてアレンジして使って見てください。

目的と期日

高校入学初年度費用の原資を用意。期日は二月末。

必要額の内訳

入学金、前期授業料、備品費、通学準備費。合計の概算を家計簿に登録。

資金バケツ

短期現金バケツ 必要額の半分を毎月の円積立で確保

成長バケツ 残りをビットコイン積立で形成

必要額の内訳

入学金、前期授業料、備品費、通学準備費。合計の概算を家計簿に登録。

積立設定

取引所 コインチェックまたはGMOコイン

頻度 毎日または毎月

金額 家計の余剰から逆算した固定額

売却と着地のルール

価格が2倍になったら半分着地

期日まで1年を切ったら四半期ごとに2割ずつ円へ

セキュリティ

二段階認証とフィッシング対策を徹底

大きく育った分はハードウェアウォレットへ退避検討

税務メモ

売却時の損益をアプリで記録。年末に通算を確認。20万円ルールの適用条件を再チェック。

よくあるつまずきと回避策

- 暴落で積立停止 → 最初から“自動で放置”を前提に。アプリ通知だけ見る

- 生活費に影響 → 固定費の見直し分だけを積立へ。増額は年一回の見直し時だけ

- 期日直前のまさかの下落 → 期日一年前から四半期ごとに計画的に円転

- 記録がぐちゃぐちゃ → 取引履歴は毎月エクスポート。家計簿と同じ日付で管理

仕上げに:三つのチェックだけでスタート

- 目的と期日を書き出したか

- 毎月の固定額を設定したか

- 着地のルールを一行で決めたか

⭐️1番簡単なのは 一部のポイント還元→ビットコイン転用

積み立て投資をしたいけど、家計は圧迫したくない。どちらも両方必要ですよね。こちらは人によるかと思いますが、大きく資産を作るなら今の家計を真剣に見直してガッツリ資金を入れて投資に回し早い段階で作る。今の生活をそのまま資産を作りたいのであればお買い物や生活費で溜まったポイントをビットコインなどに運用するのがおすすめです。そうすれば、2025年現在はメルカリや楽天などもポイントでビットコイン運用ができるようになっていますね。なので1番簡単なのは何かで貯まっているポイントの一部をビットコイン運用に充てることで、今の生活は変わりなくそのまま投資し資産を築くことができます。

以下は、国内でポイントをビットコインに交換できる主なサービスをランキング形式でご紹介します。それぞれの特長と交換可能なポイントを比較しながら、あなたにぴったりなサービスを見つけてください。

国内ポイント → ビットコイン変換サービス ランキング

| 順位 | サービス名 | ポイント元 | 交換単位・特徴 |

|---|---|---|---|

| 1 | bitFlyer「Vポイントで暗号資産」 | Vポイント(Tポイント系列) | 最低 100ポイントから交換可。bitFlyerウォレットでビットコインに変えて保有可能。 |

| 2 | 楽天ウォレット | 楽天ポイント | 最低100ポイントから、ビットコイン含む複数仮想通貨に1ポイント=1円換算で交換可。 |

| 3 | Coincheck(マネックスポイント・マクロミルポイント) | マネックスポイント・マクロミルポイント | 各200〜300ポイント以上から1ポイント=1円換算で仮想通貨に交換可能。リアル通貨経由。 |

| 4 | bitFlyer(Tポイント) | Tポイント | Tポイントをビットコインに交換・決済するとポイント還元あり。 |

| 5 | ポイント運用サービス(疑似運用) | 楽天ポイント、永久不滅ポイントなど | 実際に仮想通貨に交換せず、ポイントで擬似運用。投資体験におすすめ。 |

補足ポイント

- 実際のビットコインに交換できるのはサービス 1〜4

これらは本物のビットコインを購入・保有できます。 - 擬似運用型は投資感覚を養うのに最適

ポイント運用サービスはリスクなしで体験したい初心者におすすめです。 - 交換単位の目安

最低100ポイント〜と少額スタートOK。家計に無理なく始められます。

暴落時の心構えと行動

仮想通貨は価格変動が大きく、暴落時には心理的に売りたくなることがあります。しかし、長期目線では暴落は安く買えるチャンスでもあります。積立投資なら感情に左右されず淡々と続けることが重要です。特に子育て世代は資金を長期運用できるため、価格変動に一喜一憂しない姿勢が資産形成の鍵となります。

Q&A 暴落時に多い質問と答え

Q 暴落したら積立を止めたほうがいいですか?

A 長期積立では暴落も購入チャンスなので止めずに継続するのが基本です

Q 暴落時に追加購入はしたほうがいいですか?

A 余裕資金があれば追加購入は有効ですが無理は禁物です

Q 暴落はどれくらいの頻度で起こりますか?

A 年に数回は大きな値動きがあるのが仮想通貨市場です

Q 暴落時に一括投資は危険ですか?

A タイミングを完全に読むのは難しいため積立の方が安全です

Q 子育て中で時間がないけど市場を見たほうがいい?

A 日々の価格を見る必要はなく月一の確認で十分です

Q 損切りは必要ですか?

A 長期投資では基本的に損切りは不要ですが運用方針次第です

Q 暴落でゼロになる可能性はありますか?

A ビットコインの性質上、ゼロになる可能性は極めて低いです

Q 暴落時にニュースやSNSは参考にするべき?

A 感情をあおる情報も多いので冷静な判断が必要です

Q 子どもの将来資金をビットコインで作るのはアリ?

A 長期分散であれば選択肢として検討できます

Q 暴落の後に回復する保証はありますか?

A 保証はありませんが歴史的には何度も回復を繰り返しています

家計に合わせた投資額の設定方法

生活費や教育費を優先しつつ、無理のない範囲で投資額を決めることが重要です。一般的には手取り収入の5〜10%以内で積立を設定すると継続しやすくなります。家計簿アプリを活用して毎月の余剰資金を把握しましょう。

ビットコイン運用に使えるスマホアプリの活用術

取引所アプリは購入や積立設定だけでなく、価格アラートやニュースチェックもできます。さらに家計簿アプリと連携すれば、投資と家計管理を一元化できます。忙しい子育て世代でも、スキマ時間で資産状況を把握できます。

おすすめアプリ一覧表

| アプリ名 | 主な機能 | 特徴 | 向いている人 |

|---|---|---|---|

| コインチェック 公式サイト | ビットコイン自動積立、送受金、価格通知 | 初心者向けUI、毎日・毎月積立が選べる | 初めて積立を始める人 |

| GMOコイン | 積立、即時入金、送金手数料無料 | 取引所形式でスプレッドが狭め | 手数料を節約したい人 |

| bitFlyer | クレカ積立、価格アラート | クレジットカードで自動購入可能 | ポイントも貯めたい人 |

| Binance | 幅広い銘柄、レンディング、ステーキング | 海外取引所で多機能 | ビットコイン以外も触りたい人 |

| Blockfolio(FTX) | 資産管理、価格通知、ニュース配信 | 複数取引所の資産を一括管理 | 複数口座を持つ人 |

| CoinStats | 資産追跡、税務レポート | 高度な分析が可能 | 資産管理を徹底したい人 |

| Zaif | 自動積立、少額購入 | 百円から買える | 超少額で試したい人 |

✅まとめ:この記事で学べること

子育て世代こそ、無理のない範囲でビットコイン運用を取り入れることで、教育費や将来資金を効率的に増やすことができます。節約で生まれた余剰資金を積立に回し、長期的な資産形成を目指しましょう。

- 無理のない節約とビットコイン投資の両立方法がわかる

- 暴落時でも冷静に積立を続ける心構えが身につく

- 家計に合わせた投資額の設定ができるようになる

- 子育て世代向けの運用アプリやサービスを知れる

- 長期的な資産形成の重要性を理解できる

節約と投資を楽しく続けるコツ

ゲーム感覚でポイントを貯めてビットコインに交換する、家族で節約目標を設定して達成ごとに仮想通貨を購入するなど、楽しみながら続ける工夫が長続きの秘訣です。子どもにお金の教育をする良い機会にもなります。

節約と投資を長く続けるためには、まず「楽しさ」を感じることが大切です。単にお金を我慢して貯めるのではなく、ビットコインという成長性のある資産に変えていくことで、未来の自分へのご褒美感覚が生まれます。例えば、毎月のコンビニやカフェでの出費を一回減らし、その分をビットコイン積立に回してみましょう。金額は小さくても、数年後に価値が大きく膨らむ可能性があります。

もうひとつのコツは「見える化」です。アプリで積立額や価格推移をチェックし、過去からの増減をグラフで見るとモチベーションが高まります。また、目標設定も重要です。「三年後にビットコインで旅行資金を作る」など具体的なゴールがあると、日々の節約も前向きに感じられます。

さらに、SNSやコミュニティで同じ目標を持つ仲間と情報交換をすることで、孤独感が減り、継続しやすくなります。節約と投資を「義務」ではなく「楽しみ」に変えることで、ビットコイン投資は長期的に続けられ、将来の資産形成にもつながります。

あなたも今日から、家計にやさしいビットコイン投資を始めてみませんか。未来の教育資金や老後資金を、少しずつでも積み上げることで大きな安心につながります。

👇スマホで簡単に始められる👇積み立て投資も💰